年末 調整 による 過 不足 税額 と は. 2.年末調整による不足額がある場合 納税額は、101,040円+30,630円=131,670円で、年末調整による不足額は1,210円とします。 年末調整による不足税額に1,210と記入します。 101,040円+30,630円+1,210円=132,880円となりますので、 本税の欄に132,880を記入 し、 合計額の欄には¥132,880を記入 します。 3.年末調整による不足額と年末調整による超過額の. 年末調整による不足額徴収繰延承認申請書とは その年の最後の給与支払いにより、12月の税引き後の給与が通常の月例額の平均の70%に満たない場合、年末調整で不足した分の徴収を延期するために用いられます。 [手続根拠] 所得税法第192条2項、所得税法施行令第315条、第316条 画像引用元:国税庁「 年末調整による不足額徴収繰延承認申請書 」 参考・引用.

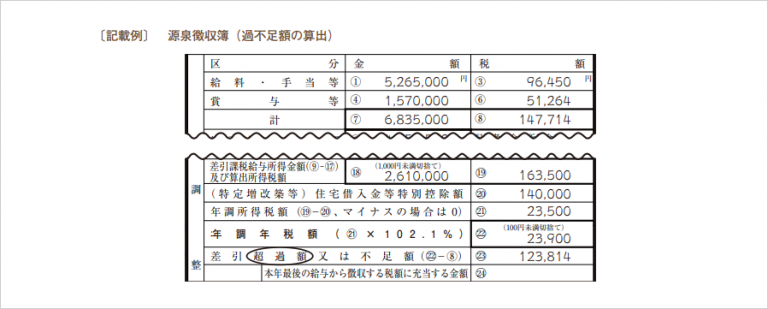

年末調整による過不足の精算方法には、次の2つの方法があります。 年末調整による過不足の精算方法 本年最後に支払う給与についての税額計算を省略し、その給与に対する徴収税額はないものとして精算する方法 本年最後に支払う給与についても、通常の月分の給与としての税額計算をおこなった上で精算する方法 年末調整の過不足額は、源泉徴収簿の「差引超過. 年末調整の不足額の追徴は「本来支払うべき税金」 年末調整でマイナス額があることが分かり、給与などから不足額を一気に差し引かれた場合、ほとんどの人が慌てるか憤慨するかもしれません。 しかし、不足額というものは「本来支払うべき税金」です。 なので、遅かれ早かれ必ず納税しなければいけないお金にかわりありません。 きちんと納税してくださいね. まず、源泉徴収簿の12月支給分の「算出税額」欄に「3,270」と記入、 次に「年末調整による過不足税額」欄に「過納 13,240」、 「差引徴収税額」欄に、過納額と算出税額の差額、「 9,970」を記入。.

年末調整の過不足の計算方法とは? 不足額の徴収と過納額の還付の方法も解説|年末調整基礎知識|アラカルト型の年末調整

年末調整による過不足の精算方法には、次の2つの方法があります。 年末調整による過不足の精算方法 本年最後に支払う給与についての税額計算を省略し、その給与に対する徴収税額はないものとして精算する方法 本年最後に支払う給与についても、通常の月分の給与としての税額計算をおこなった上で精算する方法 年末調整の過不足額は、源泉徴収簿の「差引超過. 年末調整による不足額徴収繰延承認申請書とは その年の最後の給与支払いにより、12月の税引き後の給与が通常の月例額の平均の70%に満たない場合、年末調整で不足した分の徴収を延期するために用いられます。 [手続根拠] 所得税法第192条2項、所得税法施行令第315条、第316条 画像引用元:国税庁「 年末調整による不足額徴収繰延承認申請書 」 参考・引用. 給与から天引きされた所得税の合計額と、年末調整で計算した「その方の所得税の額」を比較して、 天引きしすぎていた→ その分が還付されます。 預かりが足りなかった→ その分を改めて徴収します。 ・年末調整で還付や不足になる理由 年末調整による過不足の精算方法には、次の2つの方法があります。 年末調整による過不足の精算方法 本年最後に支払う給与についての税額計算を省略し、その給与に対する徴収税額はないものとして精算する方法 本年最後に支払う給与についても、通常の月分の給与としての税額計算をおこなった上で精算する方法 年末調整の過不足額は、源泉徴収簿の「差引超過.