家財 保険 使う と. 家財保険とは? 家財保険とは、 火災保険契約のうち家財のみを対象 とする保険のことです。 建物の中にある 生活用動産 (動産とは、不動産以外のすべての財産のこと)、および 高額な貴金属等 が家財として補償されます。 たとえば、造りつけのウォークインクロゼットは建物の一部ですが、 動かすことのできるタンスやチェストは家財 です。 ほかにも、 家電. 住宅ローンと関係のない家財に火災保険(家財保険)の加入があると、こうしたときに対処がしやすくなります。 必ず家財を同じものを購入する必要はないので、保険金をその後の生活の立て直しに使うことができます。 支払う保険料とのバランスはありますが、一考の余地ありです。 賠償保険に関係する家財保険の注意点 注意点の最後は賠償関係です。 厳密に言えば、賠償.

家財保険と火災保険の違いとは?知っておきたい基礎知識をFPが徹底解説!(2020年7月7日)|ウーマンエキサイト(5/6) from woman.excite.co.jp

家財保険と火災保険の違いとは?知っておきたい基礎知識をFPが徹底解説!(2020年7月7日)|ウーマンエキサイト(5/6) from woman.excite.co.jp

家財は、家財を保険の対象とした火災保険を契約しておくことで補償されます。 建物の付属品ではありませんが家財にも含まれないものがあります。 現金・小切手・有価証券、動植物、データ、自動車などです。 高価な貴金属や書画骨董なども家財には含まれません。 高価な貴金属や書画骨董などを守るには では、高価な貴金属や書画骨董などはどのように守れば良いでしょう. 家財保険とは? 家財保険とは、 火災保険契約のうち家財のみを対象 とする保険のことです。 建物の中にある 生活用動産 (動産とは、不動産以外のすべての財産のこと)、および 高額な貴金属等 が家財として補償されます。 たとえば、造りつけのウォークインクロゼットは建物の一部ですが、 動かすことのできるタンスやチェストは家財 です。 ほかにも、 家電. 住宅ローンと関係のない家財に火災保険(家財保険)の加入があると、こうしたときに対処がしやすくなります。 必ず家財を同じものを購入する必要はないので、保険金をその後の生活の立て直しに使うことができます。 支払う保険料とのバランスはありますが、一考の余地ありです。 賠償保険に関係する家財保険の注意点 注意点の最後は賠償関係です。 厳密に言えば、賠償.

家財保険と火災保険の違いとは?知っておきたい基礎知識をFPが徹底解説!(2020年7月7日)|ウーマンエキサイト(5/6)

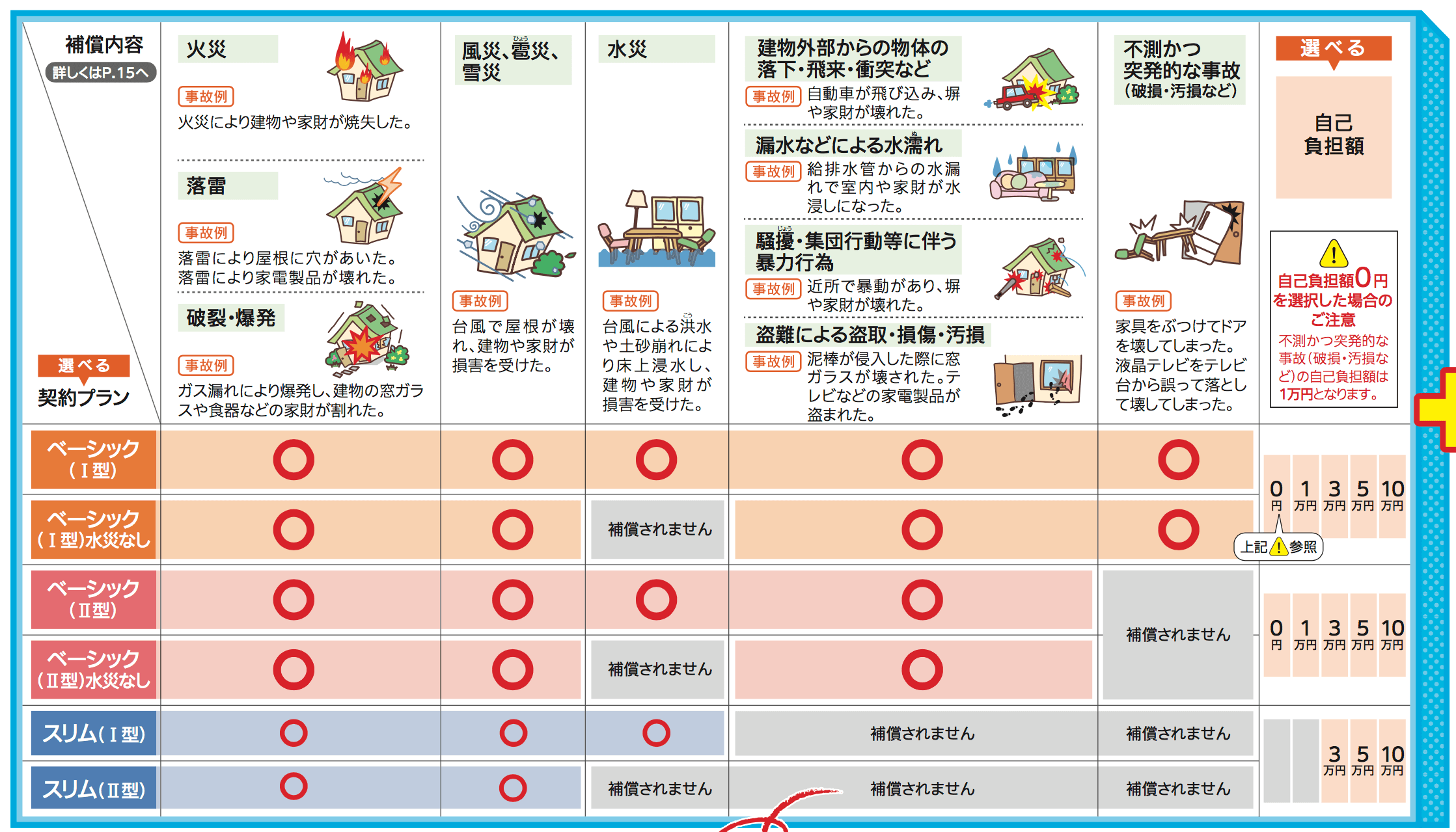

家財保険を使うには、何が原因で家財に被害を受けたかが大切なのです。 一般的には以下の原因の際、保険金の支払い対象になります。 火災、落雷、破裂・爆発 火災、落雷、破裂・爆発が原因で家財や電化製品が破損した場合に保険金が受け取れます。 風災、雹災、雪災 風災、雹 (ひょう)災、雪災が原因で、窓割れ等による家財や電化製品が破損した場合に保険. 家財保険は使う可能性が高い 実は、家財保険の請求が一番多いのは 「破損事故」 なのです。 破損事故の例を上げていきます。 子供がテレビ台に登ってテレビを壊してしまった 模様替えをしているときにうっかり壁を傷つけてしまった パソコンに飲み物をこぼしてしまった 以上のような うっかり起きてしまった事故 に対しても補償されます。 ですがわざと傷つけてしまった. 家財保険とは、家の中にある家具などの「物」を補償する保険です。 火災のみならず、自然災害・盗難・破損にも対応しています。 必ず入らなければいけないものではありませんが、個人的には加入をおすすめします。 火災保険に加入している方へ あなたが払っている火災保険の保険料、実は割高ではありませんか? ? 下の記事をチェックして、あなたの火災保. 家財保険とは? 家財保険とは、 火災保険契約のうち家財のみを対象 とする保険のことです。 建物の中にある 生活用動産 (動産とは、不動産以外のすべての財産のこと)、および 高額な貴金属等 が家財として補償されます。 たとえば、造りつけのウォークインクロゼットは建物の一部ですが、 動かすことのできるタンスやチェストは家財 です。 ほかにも、 家電.